PG电子官网- PG电子试玩- APP下载2026JPM:FICBIC管线突围、BD丰收、港股上市!恒瑞站上“爆发点”

2026-01-19PG电子,PG电子官方网站,PG电子试玩,PG电子APP下载,pg电子游戏,pg电子外挂,pg游戏,pg电子游戏,pg游戏官网,PG模拟器,麻将胡了,pg电子平台,百家乐,捕鱼,电子捕鱼,麻将胡了2医疗健康年会 (J.P. Morgan Healthcare Conference,以下简称 JPM) 如期举行。对全球制药业而言,这不只是一场年度盛会,更是一道创新风向标:MNC在这里寻找下一代管线,全球资本在这里重估创新价值。在这股风向之下,江宁军再次登上 JPM 舞台。他给全球投资者勾勒出一家来自中国的全球化制药公司的清晰轮廓:

恒瑞医药 (600276.SH) 执行副总裁兼首席战略官江宁军长期领跑中国市场的恒瑞,正在跨入新的爆发点。恒瑞构建了 “双轮驱动” 模式:一方面以年均超 25% 的研发投入与十余个先进技术平台,支撑起全球原研管线数量第二;另一方面,通过灵活多样的 BD 合作与扎实的海外团队建设,稳步推进国际化,加速创新价值的全球兑现。一个蓄势待发、迎接全球化新时代的恒瑞,已然清晰可见。

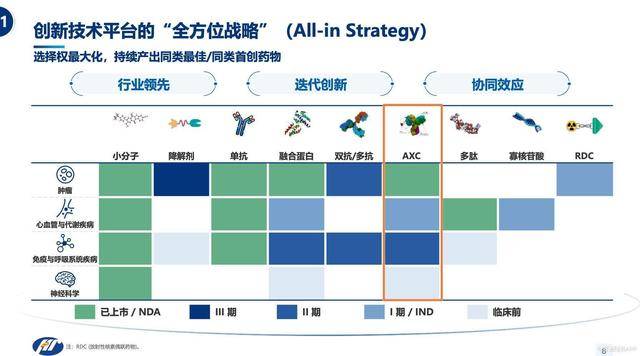

自 1 月 12 日起,在这场全球创新药行业 “年会” 上,一个话题继续被热议:中国创新药大规模 BD 是昙花一现的浪潮,还是足以重塑全球研发格局的持久力量?恒瑞用一份成绩单给出了答案。在 JPM 舞台上,恒瑞展示的研发底盘足够厚重:公司已围绕肿瘤、心血管与代谢、免疫与呼吸、神经科学四大核心治疗领域,布局了超过 100 个新分子实体 (NME),正在开展超过 400 项临床试验。更关键的是,这套庞大的研发体系是依托于平台化、系统化且持续迭代的创新引擎。恒瑞的 “全方位” 技术平台战略 (All-in Strategy),涵盖了所有主要治疗模式,包括小分子、大分子 (如抗体)、AXC、降解剂、多肽等。

如果说平台决定高度,疾病领域的深度布局则是价值兑现的基石。恒瑞的管线构建遵循三个原则:一是 “一站式” 解决方案,在关键疾病领域或关键作用机制上实现全面覆盖;二是协同效应,致力于持续探索改善患者预后;三是迭代创新,解决新出现的未满足需求。

值得关注的是,在庞大且具竞争力的管线中,恒瑞聚焦研发同类首创 (FIC)/ 同类最佳 (BIC) 的创新疗法。

其一,是对 “高难度靶点” 的突破能力。在被称为 “不可成药” 的 RAS 通路上,恒瑞建立了全面且持续迭代的管线 在胰腺癌一线b/II 期临床试验中显示出 63.3% 的客观缓解率,成为全球首个进入 III 期的 KRAS G12D 抑制剂。这是恒瑞在前沿靶点上具备 “抢跑能力” 的直接证明。

其二,是围绕全球最大增量市场的卡位能力。在代谢疾病领域,恒瑞聚焦千亿美元规模的肥胖市场,形成领先且差异化的GLP-1资产组合及丰富的下一代创新管线/GIP 双激动剂 HRS9531 (瑞普泊肽) 已在中国递交新药上市申请并获受理。此前已公布的 Ⅱ 期临床试验结果中,治疗 36 周后,HRS9531 8 mg 组平均减重达 23.6%,且未达平台期。2026 年 1 月,海外合作伙伴 Kailera 已启动全球 III 期临床试验。

其三,在免疫和呼吸系统领域探索同类首创疗法。比如全球首款超长效制剂 IL-23p19/IL-36R 双抗,每年或每半年一次给药用于 PsO (斑块状银屑病)、UC (溃疡性结肠炎)、PG (坏疽性脓皮病),具备同类最佳潜力;针对膜性肾病的潜在同类首创药物 IFNAR1/TACI,协同双靶点作用机制,具备覆盖广泛适应症的潜力。

以上可以看出,恒瑞整体管线结构健康,呈 “倒金字塔” 形态分布:从临床后期到早期研发阶段梯队齐全、储备充足,管线矩阵的厚度与迭代能力,正是恒瑞能够持续输出 BD 资产,并支撑国际化长期推进的 “硬实力”。

2026 年 JPM 展现了另一种潮向:大并购降温,BD 成主流。这意味着,MNC 的 BD 舞台游戏规则已然改变:唯有能持续产出创新、并具备稳定交付能力的药企,才能赢得持续的 “投票”。

江宁军在演讲中明确将 “每年推动约 20 个新分子实体进入临床” 作为核心指标公开展示。这一数字意味着研发立项、临床开发、注册申报全链条的高效协同。而这种持续、可预测的 “造血能力”,也构成了恒瑞最深的护城河,在 BD 谈判桌上,恒瑞手握源源不断的筹码;在自主国际化的道路上,恒瑞拥有持续冲锋的弹药库。

自 2023 年以来,恒瑞已总计完成 12 笔对外授权交易,总价值超过 270 亿美元,其中累计获得 13 亿美元现金与股权注资。

更重要的是,无论是将脂蛋白(a) 抑制剂等潜力资产授权给默沙东等行业巨头,还是以开创性的 NewCo 模式将 GLP-1 产品组合注入 Kailera 并战略持股,抑或是与GSK建立覆盖多管线的战略联盟,都代表着恒瑞的研发实力与创新质量已被全球顶尖 MNC 与投资机构完成 “价值试金”。

可以看到,恒瑞的 BD 策略始终围绕一个核心:在兑现当期价值的同时,嵌入全球创新网络,积累面向未来的长期资本与能力。每一次合作,既是财务上的成功,更是研发体系获得国际顶尖同行背书的信任投票,为其国际化进程注入了持续的现金流与宝贵的全球开发经验。

然而,恒瑞的国际化远不止于 “借船出海”。在 BD 合作高歌猛进的同时,一套 “造船出海 “的全球化能力体系正在同步扎根。

其一,从早研到临近商业化阶段的资产梯队开始成型。公司全年有 5 项资产启动新的全球临床试验,覆盖临床 I 期至 III 期;同时,遴选具有全球潜力的早期产品推进全球 (美国) IND 申请,并推动研发后期资产的海外注册,多项海外新药上市申请已进入准备阶段。

其二,全球化核心能力建设加速落地。公司已建立 15 个研发中心、研发团队超过 5600 人。其中波士顿研发中心在 2025 年正式启用,并持续引进国际化领军人才、打造海外团队,标志着恒瑞研发触角正进一步嵌入全球前沿阵地。

其三,资本平成关键一跃。2025 年,恒瑞成功登陆港交所,募资近 15 亿美元,成为港股过去 5 年内最大的医疗健康类 IPO,此举正是致力于优化全球资本管理、吸引更多全球化人才。

由此,一份自主研发 + 开放合作并重的国际化闭环清晰显现:强大的内生研发引擎,持续输出具有全球竞争力的创新资产;多元、持续交付的 BD 合作,又反过来为恒瑞带来国际视野、监管经验、资金支持与网络资源,持续反哺和强化其内生创新体系。

国际化的稳步推进与研发管线的持续 “造血”,共同构成了恒瑞的发展从量变站上质变节点。2026 年,恒瑞即将站在成果丰硕的当下,迎来一个催化剂空前密集、增长路径高度清晰的全新爆发点。

研发端:2026 年预计将有超过 10 个创新药物或适应症获批,提交超过 20 项 NDA/BLA 申请,读出 25 项 III 期研究数据。管线 ADC、KRAS G12D 抑制剂、口服 GLP-1 等多个重磅资产的关键数据即将揭晓。

商业化端:随着 10 款新产品纳入新版国家医保目录,公司创新药收入有望实现超过 25% 的同比增长,进入加速放量通道。

全球化端:公司将推动建立更多灵活模式的全球合作伙伴关系,启动更多全球临床试验,并加快特定产品中国以外的上市许可申请。同时,持续推进内生国际化团队建设与运营能力提升。

纵观恒瑞的进阶之路,其战略风格始终鲜明:重剑无锋,内力驱动。平台化研发持续造血,BD 让全球价值被看见,海外临床与组织体系也在逐步成型。

曾经,市场不断探寻恒瑞的定位。如今,答案日益清晰:它正主动蜕变,致力于成为一家 “全球领先的制药公司,以更优、更快、更可及的方式,将创新药惠及全球患者”。

这一蜕变之路,也正是中国创新药迈向 “质量取胜” 的缩影。当 2026 年 JPM 更强调 BD 价值兑现,具备持续产出与可靠交付能力的资产时,恒瑞长期积淀的确定性优势被进一步放大,不仅能依靠强大研发引擎持续供给高质量的管线,更通过不断完善的全球临床与注册能力,确保这些资产能在国际舞台成功落地。

站在新的爆发点上,恒瑞已蓄足内力。一个由中国创新力量深度定义的全球化新时代,正等待它引领开启。返回搜狐,查看更多